2분기 0.7명 기록…신계약 감소에 타격

“동남아‧개발도상국으로 진출하는 이유”

보험산업의 미래 성장성과 직결되는 출산율이 또 역대 최저치를 기록하면서, 산업의 미래가 어두워지고 있다.

신생아 출생률은 신규 가입자 확보에 따른 신계약과 직결되는 문제로, 현재 마주한 저출산‧고령화 문제에 대한 업계의 고민이 깊어질 것으로 보인다.

◇ 신생아 갈수록 줄어…보험업 ‘위기’

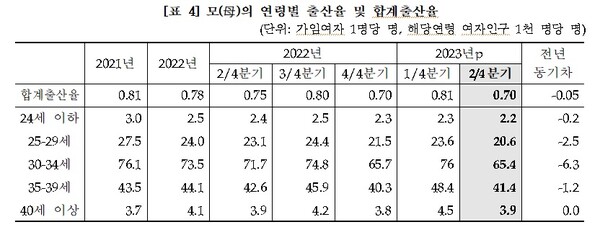

30일 통계청이 이날 발표한 ‘2023년 6월 인구동향’에 따르면 올해 2분기 합계출산율은 0.7명으로 전년 동기 대비 0.05명 감소했다.

합계출산율이란 여성 1명이 평생 낳을 것으로 예상되는 평균 출생아 수를 말한다.

이번 합계출산율 0.7명은 관련 통계가 작성된 2009년 이후 역대 가장 낮은 수준이다.

2분기 기준 합계출산율은 2012년 1.26명을 최고점을 기록한 이후 매년 감소하다 2018년 0.98명으로 1명을 밑돌았다. 이후에도 줄곧 하락세다.

올해 상반기 출생아 수는 12만343명으로, 1년 전(12만4324명) 3.2%(3981명) 감소했다.

이 같은 추세라면 연간 출생률은 지난해와 마찬가지로 25만명을 넘기기 힘들 것으로 전망된다.

출생률이 갈수록 낮아지면서 보험업계의 미래 산업 영속성에 대한 고심은 깊어질 수밖에 없다.

보험산업은 새로운 인구의 증가가 신계약과 직결되는데, 인구가 줄어든다는 건 미래에 발생할 새로운 계약이 점점 줄어든다는 걸 뜻하기 때문이다.

이는 고객으로부터 보험료를 받아 자산을 운용해서 얻는 수익으로 보험금을 지급하고 보험산업을 확장해야 하는데, 장기적 관점에서 자산운용까지 타격을 입을 수 있다는 걸 의미한다.

업계에서는 향후 상황에 도달하면 자본금 규모가 작은 보험사부터 매각 또는 줄도산 할 가능성도 있다고 본다.

다만 기대수명의 증가는 보험업계의 신계약을 발생시킬 수 있는 요인으로 작용하고 있다.

기대수명이 늘어날수록 연금 및 건강보험에 대한 가입 니즈가 커지기 때문이다.

통계청에 따르면 2021년 기준 기대수명은 평균 83.6세로, 2012년 80.9세보다 2.7세 증가했다. 이 기간 남자는 77.6세에서 80.6세, 여자는 84.2세에서 86.6세로 증가했다.

보험업계 관계자는 “저출산 문제는 과거부터 심각한 산업의 위기를 초래할 수 있다”며 “보험을 가입할 사람이 없으면 산업이 유지될 수 없기 때문인데, 이는 비단 보험뿐만 아니라 모든 산업이 겪는 문제로, 국가가 나서서 개선할 수 있는 기반을 만들어 줄 필요가 있다”고 말했다.

◇ 위기를 기회로…해외로 진출

이 같은 상황에 보험사들은 새로운 신규 보험 가입자를 모집하고 사업을 영위하기 위해 점점 해외로 눈을 돌리고 있다.

해외 진출에 가장 적극적인 곳은 단연 대형사들이다. 막대한 자본력을 바탕으로 해외 시장을 선제적으로 조사하고, 사업소를 내고 있는 상황이다.

금융감독원에 따르면 현재 해외점포를 운영 중인 곳은 생보사 4곳, 손보사 7곳으로, 총 11개 보험사가 11개국, 39개 점포를 운영하고 있다.

이 중 보험업이 활성화된 일부 선진국을 제외하면 대부분 동남아시아 시장에서 높은 실적을 기록하고 있다.

해외 보험사에 대한 경계심이 낮고 우호적이며, 보험 가입률이 낮아 침투성이 높기 때문이다.

한 보험사 관계자는 “국내 시장은 신규 가입자를 모집하기 어려운 구조로 바뀐 상태이기 때문에 기대수명 증가에 대한 활로를 모색하는 방향으로 전환하고 있다”며 “해외 동남아는 수십년 전의 우리나라와 같은 상황이기에 침투율이 높아 더 많은 보험사들이 법인 설립 또는 업무협약 등의 방식으로 진출하고 있다”고 말했다.