삼정KPMG ‘기로에 선 보험산업, 무엇을 준비해야 할까’ 보고서

성장성 막히고 위기‧변화 요인은 많아

보험산업은 가구당 보험 가입률 98%를 넘어서면서 시장이 포화했다. 고령화 중심으로 변화하는 상황에서 갈수록 경쟁은 심화하고 있고, 산업을 뒤흔드는 요인들이 침투하고 있다. 보험사들이 대응할 수 있는 방안에 대해 짚어본다. <편집자 주>

삼정KPMG 경제연구소는 보험산업이 성장 한계에 부딪혔다고 진단했다.

신종 코로나바이러스 감염증(코로나19) 특수가 사라진 이후에는 더 큰 문제들이 산적해 있다고 내다봤다.

◇ 급성장한 시장, 포화로 정체

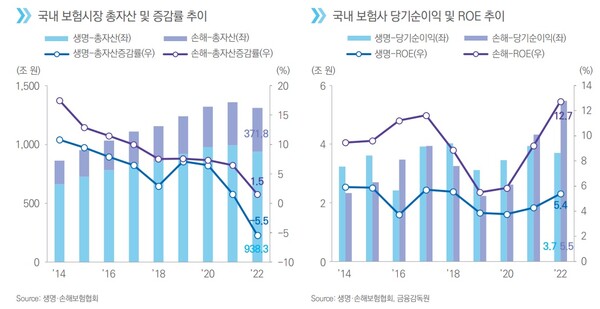

국내 보험산업은 1950년대 말 사회안전망의 한 축을 담당하며 지속 성장세를 이룩해 왔다. 지난해 기준 보험사 총자산은 약 1310조1000억원으로, 2013년 대비 1.7배 늘었다.

보험사들은 2021년에만 수입보험료로 약 229조8000억원을 거둬들였는데, 이는 세계 7위 수준에 해당한다.

겉으로는 화려한 성장세를 보였지만, 이면에는 포화상태에 접어들어 심각한 성장 둔화에 직면해 있다는 평가가 나온다.

보험연구원에 따르면 2019년 기준 가구당 보험 가입률은 98.2%, 개인은 95.1%에 달한다. 거의 100%에 달하는 수치로, 국민 대부분이 보험을 가입했다는 뜻이다.

단기간 성장했던 보험산업은 성장 동력을 잃어가고 있고, 코로나19 확산 이전부터 이미 가시화되는 모습을 보이고 있었다는 진단이 나온다.

회사의 실질 수익성을 나타내는 자기자본이익률(ROE)은 2017년부터 지속 하락하고 있고, 영업력과 성장성을 나타내는 초회보험료 또한 2015년부터 2018년까지 4년 연속 감소세다.

코로나19가 확산하면서 국내 보험산업은 팬데믹 초기의 암울했던 전망과 달리 되려 ‘특수’를 맞았다.

생보업계는 저축성보험 판매와 보증준비금 전입액 감소 등으로 보험영업손실이 일시적으로 축소됐고, 증시 상승과 일회성 배당 이익에 따른 투자영업이익이 증가해 수익 개선에 성공했다.

손보업계는 일반보험뿐만 아니라 자동차보험, 장기보험에서 손해율이 동반 하락한 영향으로 보험영업손실이 감소해 순이익이 늘었다.

그 결과 당기순이익이 팬데믹 이후 크게 개선됐고, ROE 또한 2022년 기준 생보사 5.4%, 손보사 12.7%를 기록하며 크게 반등했다.

◇ 코로나 특수도 끝…리스크 요인 많아

문제는 코로나19 특수가 일회성 요인에 불과하다는 점이다. 이는 코로나 특수가 사라진 이후가 더 큰 문제라는 걸 의미한다.

곽호경 수석연구원은 “일시적 요인에 의한 실적 개선이지, 보험산업의 본질적인 체질 변화에 따라 수익구조가 개선된 것은 아니다”라고 진단했다.

예컨대 수익 부문에서 지난해 손보사가 5조5000억원으로 전년 대비 26.6% 증가했고 생보사가 3조7000억원으로 6.0% 감소했는데, 금리상승과 같은 대내외 거시환경 충격이 가시화됐다고 본다.

특히 저출산 고령화로 소비자 수요 및 소비가 중장기적으로 변하고 있고, 국내외 금리 급변으로 관련 리스크도 커지고 있다.

여기에 빅테크‧핀테크 기업들은 앞선 기술력과 플랫폼, 인지도 등을 앞세워 보험시장에 진출하고 있다.

또 올해부터 적용된 새 회계기준과 이에 따른 건전성 규제는 보험사의 리스크 및 재무건전성 관리 역량도 시험하고 있다.

곽 수석연구원은 “ESG에 대한 보험사의 사회적 책임과 역할 확대에 대한 요구는 날이 갈수록 거세지고 있다”며 “글로벌 경제에 대한 암울한 전망과 국내 경기 둔화까지 겹쳐 신계약 감소 및 불황형 해지가 증가해 현 상황을 유지하기도 쉽지 않다”고 말했다.

이어 “코로나 특수가 끝나면 포화된 시장과 성장 둔화 속 보험사들의 경영환경이 상당 부분 어려워질 것으로 예측된다”고 덧붙였다.