다음 달 1일, 4세대 실손 보험 출시

동양생명은 출시 포기, ABL생명은 출시 여부 검토 중

개별할증 최초 도입...실손보험 전환 여부 신중히 따져봐야

다음 달 4세대 실손의료보험 출시를 앞두고 보험업계와 소비자들의 관심이 뜨겁다.

27일 보험업계에 따르면, 최근 일부 보험사들이 실손의료보험 출시를 포기하거나 출시 여부를 내부 검토 중인 것으로 나타났다.

또한 다음 달부터 판매되는 4세대 실손의료보험은 기존 실손의료보험과 보장 내용 차이가 뚜렷해, 실손의료보험 전환에 대한 보험소비자들의 주의가 필요하다.

◇일부 보험사, 4세대 실손 출시 포기하거나 검토 중

최근 동양생명이 4세대 실손의료보험 출시를 포기했다. ABL생명은 출시 여부를 두고 내부 검토를 진행 중이다.

동양생명에 이어 ABL생명도 4세대 실손의료보험 출시를 포기한다면, 생명보험사 중 삼성 · 교보 · 한화 · 농협 ·흥국생명만 4세대 실손의료보험을 판매하게 된다.

금융감독원이 지난 4월 발표한 자료에 따르면, 실손보험 보험료 인상에도 불구하고 합산비율은 작년 기준 123.7%로 집계됐다. 합산비율이 100%를 초과하면 보험사가 손해를 본다는 의미다.

지난해 발생한 상품종류별 비급여 지급보험금은 7조 734억 원이다. 이는 세대별 실손보험과 노후 및 유병력자 실손보험 지급보험금을 합친 수치다.

동양생명과 ABL생명이 4세대 실손 출시에 부담을 느낀 것도 손해율, 실손보험 판매에 따른 적자 구조 등 재정적인 요소와 관련된 것으로 분석된다.

보험업계 관계자는 “계속된 실손보험 적자구조 때문에 실손보험 출시를 포기하는 회사가 생긴다”며 “소비자들의 선택권을 고려했을 때 실손보험을 취급하는 보험사가 줄어드는 것이 안타깝다”라고 전했다.

한편, 삼성 · DB· KB · 현대 · 한화 · 롯데 · 메리츠 · 흥국 등 대부분의 손보사들은 4세대 실손의료보험을 출시할 예정이다

기존에는 생보사 중에서 라이나생명(11년 7월), 오렌지라이프(12년 12월), AIA생명(14년 11월), 푸본현대생명(17년 9월), KDB생명(18년 2월), DGB생명(18년 6월), KB생명(18년 7월), DB생명(19년 4월), 신한생명(20년 11월), 미래에셋생명(21년 3월)이 실손보험 판매를 중단했다.

손보사 중에서는 AXA손보(12년 4월), ACE손보(13년 4월), AIG손보(17년 4월)가 실손보험 판매를 중단했다.

◇보험소비자, 실손 전환 여부는 신중하게

기존 실손의료보험 가입자는 4세대 실손의료보험 전환 여부를 고려할 경우, 가입한 실손의료보험과 비교하여 신중히 결정해야 한다.

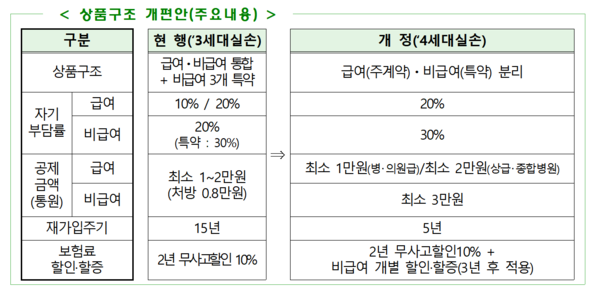

4세대 실손보험의 특징은 △비급여 의료 이용량에 따른 보험료 할인·할증 △급여(주계약)와 비급여(특약) 분리 △자기부담비율 상향 △무심사 전환 원칙 등이다.

이중 가장 눈에 띄는 것은 ‘보험료할인·할증’이다. 보험료 할인·할증 구간은 직전 1년간 비급여 보험금 지급액에 따라 1~5단계로 구분된다. 1단계는 보험료 할인, 2단계는 보험료 유지, 3~5단계는 보험료 할증 구간이다.

피보험자가 비급여 보험금을 300만 원 이상 지급받을 경우, 최대 300%까지 할증될 수 있다. 할인율은 5% 내외이다.

또한 4세대 실손보험의 자기부담금은 급여 중 본인 부담금의 20%와 비급여(특약)의 30%로 적용된다. 2017년 4월부터 출시된 3세대 실손의료보험에 비해 자기부담금이 높아, 상대적으로 보험료는 저렴할 것으로 전망된다.

보험업계 관계자는 “4세대 실손보험으로 갈아타려는 소비자 문의가 이어지고 있다“며 “실손보험은 제2의 국민건강보험이라고 불리는 만큼 소비자들에게 미치는 영향이 크다. 실손의료보험은 암보험처럼 정액으로 지급되는 구조가 아니기 때문에 소비자들은 약관에 명시된 보장 내용을 잘 확인해야 한다”고 전했다.

이어 “대부분의 소비자들은 약관 내용을 이해하기 힘들어하고, 실손보험 전환에 따른 실익을 따지기 어려워 한다”며 “영업 현장 일선에서 모집인들이 소비자들에게 4세대 실손보험의 특징을 잘 안내해야 한다”고 덧붙였다.